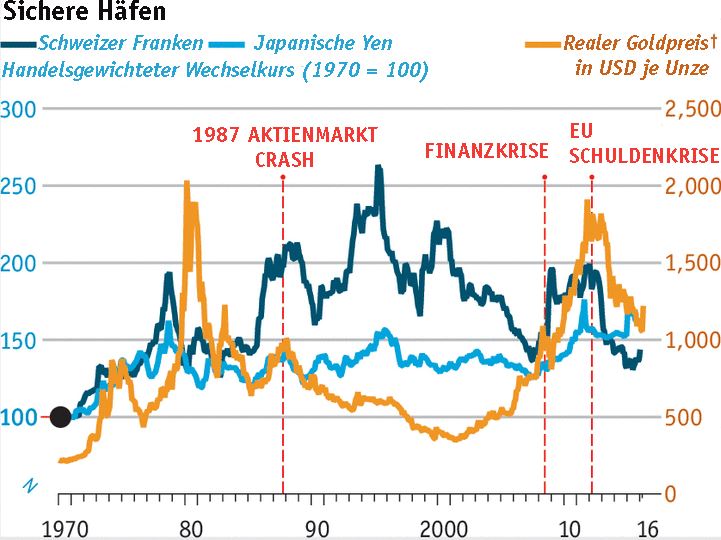

Grundsätzlich muss man festhalten, dass der Goldpreis denselben Gesetzen wie jedes andere Wirtschaftsgut unterliegt: Angebot und Nachfrage. Der Goldboom Ende der 2000er-Jahre war vor allem von einer steigenden Nachfrage von Seiten der Finanzinvestoren getrieben. Während die physische Nachfrage nach Gold von Seiten der Schmuckindustrie sowie Notenbanken über die Jahre betrachtet meist relativ konstant bleibt und nur geringfügig zunimmt, ist es die Nachfrage von privaten Investoren, welche die Preisausschläge verursacht. Auf Grund der allgemeinen Krisenstimmung in Folge der Finanzkrise wollten sich viele Anleger vor einem drohenden Zusammenbruch der Weltwirtschaft schützen und flüchteten in Gold – die Goldbestände in ETF-Produkten stiegen exorbitant an. Dies führte dazu, dass auch der Goldpreis anzog. Nachdem sich in den letzten Jahren die Krisenstimmung allerdings verflüchtigte, trennten sich wieder immer mehr Anleger von ihren „sicheren“ Goldbeständen. So fielen z.B. die Bestände im weltweit größten Gold-ETF, dem „SPDR Gold Shares“, Ende 2015 auf den tiefsten Stand seit der Pleite der Investmentbank Lehman Brothers. Neben der Angst der Anleger ist es zusätzlich auch die US-Geldpolitik, welche den Goldpreis beeinflusst. Nachdem die US-Notenbank Fed im Jahr 2015 restriktiver wurde, die Zinsen erhöhte und der US-Dollar stark zulegte, verlor der Goldpreis immer mehr an Wert. Da Gold keine Zinsen bezahlt, nehmen mit steigenden Zinsen die Opportunitätskosten der Goldhaltung zu – dies bedeutet, dass immer mehr US-Anleger lieber Geld auf ihrem Konto parken und Zinsen kassieren, anstatt in Gold investiert zu sein.

Mittlerweile haben sich die Marktdynamiken aber verändert: Die China-Krise, die Debatte um einen Austritt Großbritanniens aus der EU („Brexit“), die Flüchtlingskrise sowie der Verfall des Ölpreis verunsichern seit Jahresbeginn die Märkte. Gepaart mit einer geringeren Wahrscheinlichkeit von US-Zinserhöhungen sowie niedrigen Beständen bei den Investoren führt dies dazu, dass die Nachfrage nach Sicherheit zunahm und der Goldpreis folglich zulegen konnte. Angesichts der Tatsache, dass sich der mehrjährige Bullenmarkt bei den Aktienmärkten seit 2009 bereits in einem fortgeschrittenen Stadium befindet und die finanzwirtschaftlichen sowie geopolitischen Risiken rasant zunehmen, dürfte der Aufschwung des Goldpreises keine Eintagsfliege sein, sondern unserer Meinung nach noch etwas länger anhalten. Weitere Unterstützung im Jahresverlauf könnte auch der US-Wahlkampf bringen, wo insbesondere die republikanischen Kandidaten (u.a.Ted Cruz) in mehreren Liveshows ihre Zuneigung für eine Rückkehr zum Goldstandard ausgesprochen haben.

Wir sind der Meinung, dass eine kleine Goldposition in einem Anlegerdepot derzeit empfehlenswert ist. Die Risiken an den globalen Finanzmärkten dürften über die kommenden Jahre weiter zunehmen und folglich sollten Absicherungsgeschäfte in den Portfolios eine „Renaissance“ erleben. Hierfür eignet sich Gold als Baustein optimal: Gold ist der einzige Vermögenswert, welcher während all der großen Krisen (Golfkrieg, LTCM-Pleite, 09/11, Finanzkrise und Euro-Krise 2011) gestiegen ist.